กรณีศึกษา SE-ED หุ้นแม่ไก่ไข่

“ลุงแมวน้ำฮะ” กระต่ายน้อยเรียกลุงแมวน้ำ หลังจากที่พูดกับลิงจ๋อจบ “ผมขอถามอะไรหน่อยฮะ”

“ว่ายังไงกระต่ายน้อย จะถามอะไรล่ะ” ลุงแมวน้ำถาม

“ตกลงว่าหุ้นแม่ไก่ไข่ที่ลุงว่านั้นคือหุ้นอะไรฮะ จนป่านี้ลุงยังไม่ได้บอกเลย” กระต่ายน้อยพูด

“นั่นสิลุง ฉันก็สงสัยอยู่เหมือนกันว่าลุงอาจจะลืมไปแล้ว” ฮิปโปพูดขึ้นบ้าง “แก่แล้วก็หลงๆลืมๆยังงี้แหละ”

“เปล่า ลุงยังไม่ลืม ก็เล่าโน่นเล่านี่ไปเรื่อย ยังไม่ถึงจังหวะที่จะเล่าต่างหาก แต่ว่าลุงก็กำลังจะเล่าอยู่ทีเดียว” ลุงแมวน้ำตอบ

“แล้วหุ้นแม่ไก่ไข่คือหุ้นประเภทไหนล่ะลุง” ยีราฟถามบ้าง

“ลุงมีกรณีศึกษาอยู่หุ้นหนึ่ง นั่นคือ หุ้น SE-ED เราลองมาดูหุ้นนี้กันก่อน จากนั้นพวกเราจะเข้าใจหุ้นแม่ไก่ไข่ได้เอง” ลุงแมวน้ำพูดพลางหยิบกระดาษออกมาอีกปึกหนึ่งออกมาจากหูกระต่าย จากนั้นค่อยๆกางออกให้บรรดาสมาชิกดูทีละรูป

“หุ้นธุรกิจหนังสือใช่ไหมลุง” ลิงถาม

“ใช่แล้ว หุ้นนี้มีประเด็นที่น่าสนใจหลายอย่างทีเดียว ทั้งในแง่แนวโน้มของอุตสาหกรรม และแนวโน้มของตัวหุ้นเอง หุ้น SE-ED นี้เคยเป็นหุ้นในดวงใจของใครต่อใครหลายคนทีเดียว สามารถเติบโตฝ่าวิกฤตต้มยำกุ้งมาได้ จ่ายปันผลสูง อีกทั้งในความเห็นของลุงยังเป็นหุ้นที่ผู้บริหารมีบรรษัทภิบาลสูงอีกด้วย” ลุงแมวน้ำพูด “ซีเอ็ดเป็นบริษัทจดทะเบียนที่ได้รับการประเมินด้านการกำกับดูแลกิจการที่ดีในระดับ 5 ดาวถึง 7 ปีซ้อน”

“ยังงั้นรีบเล่าเลยคร้าบลุงแมวน้ำ” ลิงจ๋อพูด “ดูท่าจะน่าสนุก”

“ลุงขอเท้าความถึงความเป็นมาของหุ้นนี้สักหน่อย เดิมที SE-ED เป็นบริษัทที่ผลิตหนังสือและนิตยสารในแนววิชาการ คือเป็นสำนักพิมพ์นั่นเอง ต่อมาต้องการต่อยอดด้วยการทำธุรกิจร้านหนังสือ จึงจดทะเบียนเข้าตลาดหลักทรัพย์เพื่อระดมทุน” ลุงแมวน้ำพูด “หุ้นซีเอ็ดซื้อขายในตลาดหลักทรัพย์เมื่อปี พ.ศ. 2534 หรือ ค.ศ. 1991 โดยในช่วง 3-4 ปีแรกธุรกิจร้านหนังสืออยู่ในระยะตั้งไข่ การขยายสาขาเป็นไปอย่างช้าๆ ต่อมาก็เริ่มเข้าที่เข้าทางก็มาเจอกับวิกฤตเศรษฐกิจต้มยำกุ้ง แต่ถึงกระนั้นก็ตาม บริษัทก็สามารถฝ่าวิกฤตมาได้ โดยมีผลประกอบการขาดทุนในปี 1998 (2541) เพียงปีเดียว หลังจากนั้นกิจการก็เติบโตขึ้นเรื่อยๆ ที่จริงแล้วกิจการควรเข้าสู่ระยะเติบโตตั้งแต่ปี 1997 แล้ว แต่ได้รับผลกระทบจากวิกฤตเศรษฐกิจ ทำให้ระยะตั้งไข่ยืดออกมาอีก กว่าจะเข้าสู่ระยะเติบโตได้จึงเป็น 1999 (2542)

“เอาละ ทีนี้มาดูกราฟกัน กราฟนี้แกนตั้งมีสองสเกล คือเส้นรายได้ (revenue, เส้นสีฟ้า) ของกิจการให้ดูหน่วยที่แกนตั้งด้านขวา ส่วนเส้นกำไรจากการดำเนินงาน (operating income, เส้นสีส้ม) และเส้นกำไรสุทธิ (net income, เส้นสีเทา) ให้ดูสเกลจากแกนตั้งซ้ายมือ

“เราดูที่เส้นรายได้กันก่อน จากกราฟ จะเห็นว่าตั้งแต่ปี 1999-2012 SE-ED มีรายได้ที่เติบโตอย่างต่อเนื่อง แต่เมื่อพิจารณาจากผลกำไรของกิจการ กลับพบว่ากำไรสุทธิ (net income เส้นทีเทา) ของกิจการอยู่ในระยะเติบโตในช่วงปี 1999-2010 นั่นคือ กำไรสุทธิมีระยะเติบโตที่สั้นกว่า และก้าวเข้าสู่ระยะอิ่มตัวก่อนรายได้นั่นเอง

“ทีนี้มาดูเส้นสีส้ม หรือว่ากำไรจากการดำเนินงาน (operating income) กัน เส้นนี้ยิ่งน่าสนใจ เพราะว่าระยะเติบโตของกำไรจากการดำเนินงานนี้อยู่ในช่วง 1999-2006 เท่านั้น ระยะเติบโตสั้นกว่าเส้นกำไรสุทธิเสียอีก

“และเมื่อเราดูกราฟในแบบภาพรวม เราก็จะเห็นว่าซีเอ็ดนี้มีรายได้ กำไรจากการดำเนินงาน และกำไรสุทธิ ที่เข้าสู่ระยะอิ่มตัวไม่พร้อมกัน”

“ที่เป็นยังงั้นเพราะอะไรจ๊ะลุง” แม่ยีราฟสงสัย “และทั้งสามเส้นนี้ตีความได้ว่าอย่างไร มันบอกอะไรเราได้บ้าง”

“หากตีความจากกราฟ เราต้องให้ความสำคัญกับเส้นที่เข้าสู่ระยะอิ่มตัวไวที่สุด เส้นไหนเข้าสู่ระยะอิ่มตัวก่อนก็สนใจเส้นนั้นมากหน่อย” ลุงแมวน้ำพูด

“งั้นกรณีนี้ก็เป็นเส้นกำไรจากการดำเนินงานสิฮะ” กระต่ายน้อยออกความเห็นบ้าง

“ใช่แล้ว กระต่ายน้อยเข้าใจถูกแล้ว” ลุงแมวน้ำพูด “หากพิจารณาดูจากกราฟ ลุงก็ต้องตีความว่ากิจการอยู่ในระยะเติบโตจนถึงปี 2006 หลังจากนั้น คือในปี 2007 เป็นต้นไป กิจการเข้าสู่ระยะอิ่มตัว คือแม้ว่าในปี 2007 และปีต่อๆมา กิจการจะมีรายได้เพิ่มมากขึ้น แต่ค่าใช้จ่ายก็สูงขึ้นเร็วมาก จนกำไรจากการดำเนินงานเติบโตต่อไปไม่ไหว”

“แต่ เอ๊ะ กำไรสุทธิในปี 2007 และหลังจากนั้นก็ยังโตได้นะลุง หากดูจากกราฟเส้นกำไรสุทธิก็ยังไม่อิ่มตัว” ลิงแย้ง

“ที่นายจ๋อพูดก็ถูก แต่อย่าลืมสิว่ากำไรสุทธินั้นรวมรายการพิเศษหรือรายได้พิเศษอื่นๆที่ไม่ใช่กำไรจากธุรกิจหลักเข้ามาด้วย ดังนั้น ในกรณีเช่นนี้ หากพิจารณาจากกราฟ ลุงก็ต้องสันนิษฐานเอาไว้ก่อนว่าธุรกิจหลักของกิจการเข้าสู่ระยะอิ่มตัวตั้งแต่ปี 2007 คือดูเส้นสีส้มเป็นหลัก แต่กิจการยังมีรายได้กำไรสุทธิเติบโตได้จนถึงปี 2010 ก็เพราะมีกำไรพิเศษมาจากทางอื่นๆเข้ามาเสริม เช่น ขายตึก ขายที่ดิน ขายเงินลงทุน เป็นต้น” ลุงแมวน้ำตอบ

“แล้วลุงรู้ไหมครับว่าซีเอ็ดนั้นมีกำไรพิเศษอะไร” ลิงถาม

“อันนั้นต้องไปดูงบการเงินประกอบแล้วล่ะ แต่ลุงก็ไปดูมาให้แล้ว พบว่าตั้งแต่ปี 2008 เป็นต้นไปมีการลดภาษีกำไรสุทธิของบริษัทจดทะเบียนจาก 30% เหลือ 25% ดังนั้นกำไรพิเศษในกรณีนี้ไม่ใช่เกิดจากการขายสินทรัพย์ดังที่ลุงสันนิษฐานในเบื้องต้น แต่เป็นกำไรพิเศษที่ได้มาจากสิทธิประโยชน์ทางภาษี” ลุงแมวน้ำตอบ “ดังนั้นลุงแมวน้ำจึงสรุปเช่นเดิมว่ากำไรจากการดำเนินงานหรือว่าธุรกิจหลักน่าจะเข้าสู่ระยะอิ่มตัวตั้งแต่ปี 2007 แล้ว แต่กำไรสุทธิยังเติบโตได้อีกช่วงหนึ่งเพราะสิทธิประโยชน์ทางภาษีที่เพิ่มขึ้น

“กิจการอยู่ในระยะอิ่มตัวในปี 2007-2010 หลังจากนั้น คือ ตั้งแต่ปี 2011 เป็นต้นไป กิจการน่าจะเข้าสู่ระยะเสื่อมแล้ว เห็นไหมว่าการพิจารณาจากกราฟ 3 เส้นนี้ก็บอกอะไรเราได้มากพอสมควร และเมื่อเราไปดูงบการเงินประกอบนิดหน่อย ก็จะทำให้เราเห็นภาพของวัฏจักรของกิจการได้ดีขึ้น”

ลุงแมวน้ำเก็บภาพเดิมไป จากนั้นกางกราฟออกมาอีกภาพหนึ่ง และพูดว่า

“เอาละ ทีนี้มาดูกราฟกันอีกภาพหนึ่ง เรามาดูกราฟของกำไรสุทธิกับราคาหุ้น และค่าพีอีกัน” ลุงแมวน้ำพูด “กราฟเส้นสีเทาเป็นกำไรสุทธิของกิจการ ส่วนกราฟเส้นสีเหลืองเป็นราคาหุ้น และกราฟแท่งสีฟ้าเป็นค่า P/E ratio โดยค่าพีอีนอกวงเล็บเป็นพีอีของกิจการ ส่วนพีอีในวงเล็บเป็นพีอีของตลาด ดูเปรียบเทียบกัน”

“อธิบายหน่อยสิครับลุง” ลิงทวง

“จากกราฟ ก็พอเข้าใจได้ว่าปี 1992-1999 เป็นระยะตั้งไข่ โดยในปี 1998 กิจการขาดทุนเนื่องจากผลกระทบจากต้มยำกุ้ง ดังนั้นในปี 1999 อันเป็นปีแรกที่ฟื้นจากการขาดทุน ค่าพีอีก็พุ่งปรี๊ด เป็นไปตามรูปแบบที่เราเคยคุยกันมาแล้วเกี่ยวกับหุ้นตั้งไข่หรือหุ้นฟื้นไข้

“ในปี 2000 เป็นต้นไป กิจการเข้าสู่ระยะเติบโต ดังนั้นในระยะเติบโตคือในปี 2000-2006 ราคาหุ้นจึงมักเทรดกันที่พีอีสูงกว่าพีอีของตลาดเล็กน้อย โดยค่าพีอีของซีเอ็ดในช่วงนั้นอยู่ที่ประมาณ 5-13 เท่า ซึ่งถือว่าเป็นระดับที่ไม่สูง เนื่องจากนักลงทุนระมัดระวังตัวกันมากเพราะภาพวิกฤตต้มยำกุ้งยังคอยหลอกหลอนอยู่ แต่ในช่วงนั้นหุ้นซีเอ็ดมักเทรดกันแพงกว่าพีอีตลาดนิดหน่อยอันเป็นเรื่องปกติของหุ้นในระยะเติบโตที่ใครๆก็อยากได้ ส่วนพีอีในปี 2007 และหลังจากนั้นยังไม่มีประเด็นอะไรที่จะต้องคุยกัน ดังนั้นลุงขอข้ามไปก่อน”

ลุงแมวน้ำหยิบกราฟออกมาอีกแผ่นหนึ่ง และกางออก พร้อมกับพูดต่อ

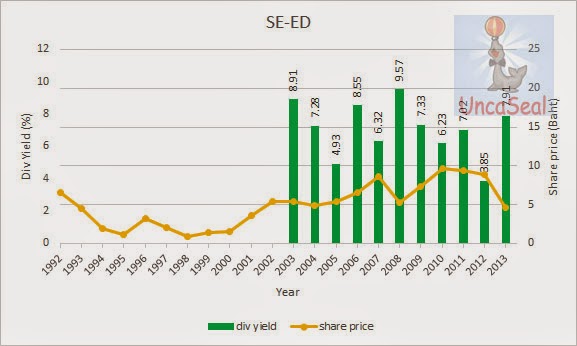

“หุ้นซีเอ็ดอาจเป็นหุ้นนอกสายตาของนักลงทุนหลายๆคน เนื่องจากเป็นหุ้นในธุรกิจหนังสือที่นักลงทุนอาจไม่คุ้นเคยนัก ต่างจากหุ้นในธุรกิจธนาคาร อสังหาริมทรัพย์ พลังงาน ฯลฯ บางคนยังนึกไปว่าธุรกิจหนังสือนี่มีอนาคตไหม เพราะคนไทยอ่านหนังสือปีละ 8 บรรทัดโดยเฉลี่ยดังที่ชอบเอามาล้อกัน แต่หุ้นนอกสายตาของนักลงทุนบางคนนี่แหละที่เป็นหุ้นในดวงใจของนักลงทุนอีกหลายๆคน เพราะว่าหุ้นซีเอ็ดนี้จ่ายเงินปันผลอย่างงดงาม อัตราเงินปันผลตอบแทน (dividend yield) อยู่ในระดับ 7% ถึง 9% อยู่หลายปี ลองนึกภาพดูว่าหลังวิกฤตต้มยำกุ้ง นักลงทุนยังหวาดกลัวตลาดหุ้นกันไม่คลาย หุ้นที่จ่ายปันผลงามแบบนี้นักลงทุนที่ชอบความมั่นคงก็คงถูกใจ”

“ว้าว ฉันชอบหุ้นแบบนี้จัง จ่ายเงินปันผลดีกว่าดอกเบี้ยเงินฝากของธนาคารเยอะแยะเลย” ยีราฟถูกอกถูกใจ

“อะไรจะดีเลิศประเสริฐปานนี้” ลิงพึมพำ “ลุงแมวน้ำพูดอะไรมักชอบหักมุม แล้วเรื่องนี้มีหักมุมไหม”

ลุงแมวน้ำหัวเราะ หยิบกราฟออกมาอีกภาพหนึ่ง และพูด

“จะมีหักมุมหรือเปล่ายังไม่รู้ ดูภาพนี้กันต่อไปก่อน กราฟที่แล้วเป็นกราฟของ dividend yield หรืออัตราเงินปันผลตอบแทนเมื่อเทียบกับราคาหุ้น ส่วนในกราฟนี้เป็นกราฟที่เรียกว่า dividend payout ratio หรืออัตราจ่ายเงินปันผลเมื่อเทียบกับกำไรสุทธิต่อหุ้น คือแปลความง่ายๆว่าเงินปันผลจ่ายนั้นเป็นร้อยละเท่าไรของ eps นั่นเอง”

“ดูยังไงน่ะลุง” ลิงถาม

“จากในภาพนี้ ยกตัวอย่างปี 2003 มี dividend payout ratio เป็น 68.5% แปลว่าเอากำไรสุทธิมาจ่ายเป็นเงินปันผลถึง 68.5%” ลุงแมวน้ำตอบ

“ถ้ายังงั้นจากภาพนี้บอกอะไรเราได้บ้างละครับ” ลิงถามอีก

“พวกเราลองสังเกตดูว่าตั้งแต่ปี 2005 เป็นต้นไป กิจการจ่ายเงินปันผลในระดับที่เกินกว่า 90% ของกำไรสุทธิ แปลว่ากำไรเกือบทั้งหมดเอามาจ่ายเป็นเงินปันผล และนี่แหละที่ลุงเรียกว่าหุ้นแม่ไก่ไข่ คือเราเลี้ยงไก่หวังได้กินไข่ทุกๆวัน ก็เช่นเดียวกับหุ้นที่อัตราจ่ายปันผลสูงแบบนี้ เรามีไว้ก็เพื่อรับเงินปันผลให้จุใจทุกปี ในทางการตลาดอาจเรียกธุรกิจแบบนี้ว่าธุรกิจวัวเงินสดหรือ cash cow business คือเอาไปเปรียบเทียบกับแม่วัวนมที่ให้นมอย่างสม่ำเสมอ ก็ความหมายเดียวกับหุ้นแม่ไก่ไข่นั่นเอง” ลุงแมวน้ำอธิบาย

No comments:

Post a Comment